設立直後のスタートアップ企業向けソリューション1円ストックオプション信託®(旧サービス)

「オーナー拠出型」設立直後(設立3ヶ月以内)

本ページにてご紹介している1円ストックオプション信託®「オーナー拠出型」は、オーナー経営者・株主等の第三者が委託者となり、受益者となる役職員等へ1円ストックオプションを交付する「新株予約権交付型」のソリューションとなります。

本サービスは、2023年11月より特殊な事案でのみサービス提供を行っており、現在提供中の1円ストックオプション活用型サービス「1円ストックオプション信託®」に関してはこちらよりご確認いただけます。

1円ストックオプション信託®とは

1円ストックオプション信託®「オーナー拠出型」は、企業の経営者や株主が、実際に企業の業績に寄与してくれる役職員(退職者を含みます。)や社外協力者(役職員と併せて「役職員等」)に対して、インセンティブとして適切な数量の新株予約権を交付するために、私費で役職員等のための信託を設定し、新株予約権の発行会社が役職員等を指定して新株予約権を交付できる信託ソリューションをいいます。

本サービスは、一般的に株価が低い設立直後の企業を対象に設立時株価をベースで発行された1円ストックオプションの受託を可能にしたサービスです。従来の有償ストックオプションを用いた信託型ストックオプションを導入する際にネックとなっていた、新株予約権の公正価値評価に関する専門家報酬が不要になるほか、株価変動要因の有無次第では株価算定費用も不要になります。また、発行会社拠出型のため、発行会社の資金拠出のみで導入できます。

当社では、信託報酬を掛けずに最大3年間ストックオプションを凍結保存しておく「凍結タイプ」と、3ヶ月おきに役職員等を指定して新株予約権を交付できる「取崩し交付タイプ」をご用意しております。

1円ストックオプションと有償ストックオプションの違い

本サービスは、設立直後(設立3ヶ月以内)の企業を対象に、時価発行の1円ストックオプションを活用した信託型ストックオプションをご提供するサービスです。

時価発行の1円ストックオプションと、通常の信託型ストックオプションに利用されている時価発行新株予約権(いわゆる有償ストックオプション)の違いは以下の通りです。

| (時価発行の)1円ストックオプション | 有償ストックオプション | |

|---|---|---|

| 払込価額(オーナー拠出の当初信託金) | 株価と同額 | 権利行使条件を設定することで 株価の0.5%〜3%まで圧縮 |

| 権利行使価額 | 1円 | 発行時の株価と同額 |

| 専門家の要否(株価算定・価値評価) | 株価算定のみ必要だが、 株価に疑義のない状況下では不要 | 株価算定については同左。 新株予約権には権利行使条件を 設定するため、公正価値評価が必須 |

表は横スクロールできます

(時価発行の)1円ストックオプションは上の図のとおり払込価額がストックオプション発行時の株価と同額と設定されるため、同じ時点で発行すれば有償ストックオプションよりも払込価額が高くなる場合が多く、当初信託金を負担するオーナー経営者等が委託者となる信託型ストックオプションには一般的に適さない新株予約権と言えます。

しかしながら、設立直後のような限定的なシチュエーションに1円ストックオプションを活用した場合、エクイティ・ファイナンスにより株価が上昇した後に専門家を起用して設計した有償ストックオプションを活用するよりも導入コストが低減される場合があります。

また、1円ストックオプションは権利行使条件を設定しないので新株予約権の失効リスクを低減させることができるといったメリットもあります。

1円ストックオプション信託®の独自のメリット

Merit 01

株価算定書や新株予約権の

公正価値算定書の提出が原則不要※1

設立後3ヶ月以内のスタートアップ企業が本サービスを導入する場合は、当社に対する株価算定書や新株予約権の公正価値算定書の提出が原則不要※1です。

Merit 02

専門家や第三者に頼ることなく

当社とのやりとりのみで導入可能

当社に対する株価算定書の提出が原則不要のため、導入に関して専門家に頼る必要がなく、当社とのやり取りのみで導入が可能です。

Merit 03

設立時株価ベースのストックオプションでオプションプール組成が可能

株価変動要因がない場合、会社設立時の株価をベースに、権利行使価額が1円に設定された新株予約権のオプションプール(新株予約権の交付枠)を組成できます。

Merit 04

新株予約権の払込価額は株価と同額で、権利行使価額は1円に設定

時価発行の1円ストックオプションを使うため、新株予約権の払込価額は株価と同額と設定され、権利行使価額は1円に設定されます。

Merit 05

株価の下落や業績悪化により新株予約権が失効しない

権利行使条件を設定しないので、株価の下落や業績悪化により新株予約権が失効することがありません。

凍結タイプ

サービスの仕組み

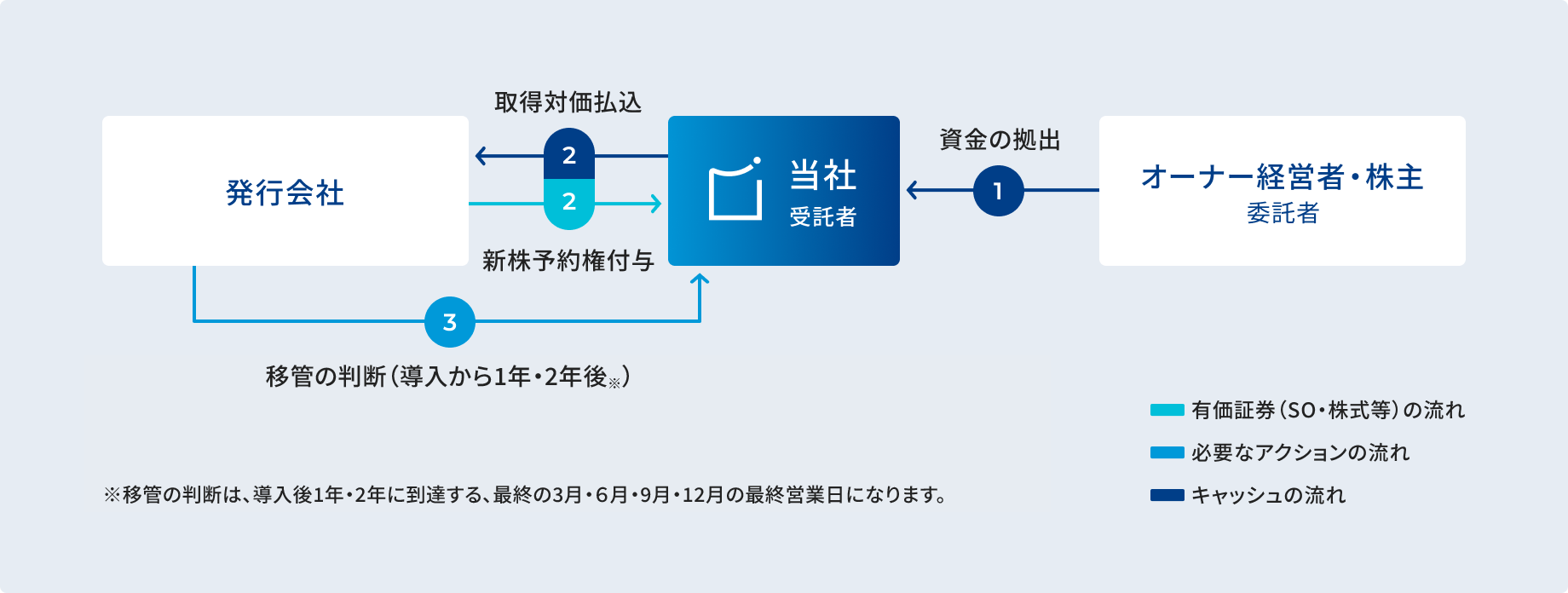

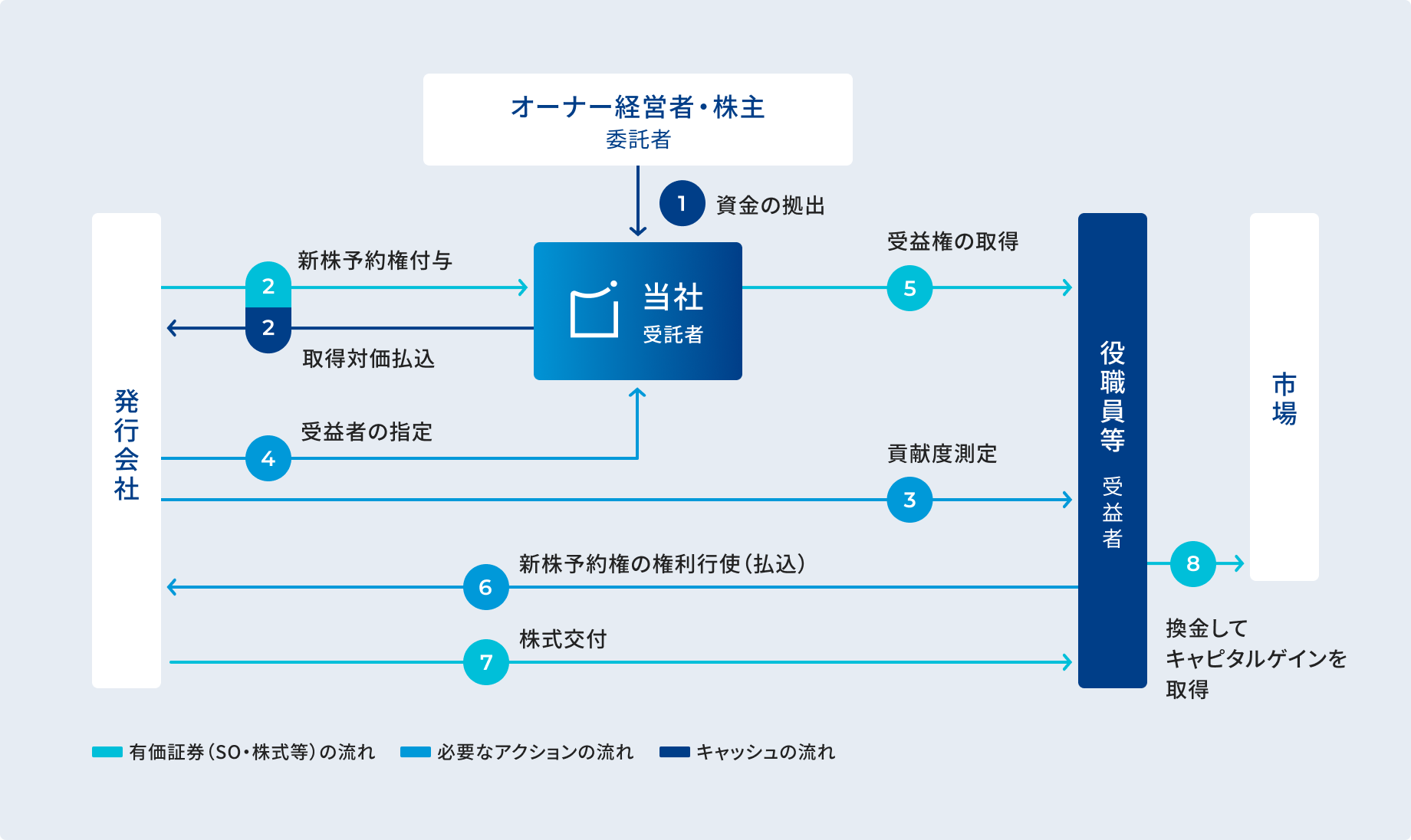

- 委託者となるオーナー経営者・株主などが当社に対して資金を拠出し、当社が新株予約権を取得します。

- 凍結タイプのご契約期間中、当社は新株予約権を凍結保管します。(お客様によるポイント運用や、受益者指定、新株予約権の付与などは一切できません。)

- 導入から最大3年間※1、1年毎に「取崩し交付タイプ」への移管を選択ができます。もし、凍結保存しているオプションプールを活用しないと判断した場合は追加コスト無しで廃止を選択することも可能です。

凍結タイプの特徴

01凍結タイプのご利用期間中は

信託報酬が0円※1

設立後3ヵ月以内のスタートアップ企業が1円ストックオプション信託®「凍結タイプ」をご利用頂く場合、「凍結タイプ」ご利用期間中は信託報酬が発生しない※1ので、極めて金銭負担の少ない形で信託型ストックオプションに必要なオプションプールを組成し、将来に備えることができます。

02ポイント運用・受益者指定など一切行うことができない凍結状態で保管

凍結タイプご利用期間中はポイント運用・受益者指定などを一切行うことができない凍結状態でストックオプションを保管しておくことができます。

03「取崩し交付タイプ」への移管※2または保管の継続、信託契約の終了を選択可能

導入から最大3年間※3、1年毎のタイミングで「取崩し交付タイプ」への移管※2または保管の継続、信託契約の終了(新株予約権の放棄)を選択できます。

凍結タイプから取崩し交付タイプへの移管について

1円ストックオプション信託®「凍結タイプ」は、設立3ヵ月以内のスタートアップ企業を対象とした、オプションプールの組成のみに特化したプランであり、利用期間中はポイント運用や受益者指定などのオプションプールの活用をすることができない「橋渡し」的なプランになっています。オプションプールの活用については、当社の主力サービスである「取崩し交付タイプ」に移管した後に、当社の支援を受けた上で適切に実施して頂くことになります。

設立3ヶ月以内のスタートアップ企業が「凍結タイプ」から「取崩し交付タイプ」への移管した場合の、受益者指定・新株予約権付与の流れは以下のようなイメージとなります。

取崩し交付タイプ

取崩し交付タイプとは

取崩し交付タイプは、一括交付タイプの欠点を克服するために開発された当社独自のスキームです。

一括交付タイプでは、いつのタイミングで新株予約権をどれだけ配るか(例えば上場後半年の時点で新株予約権を3%分交付するなど)を事前に設計してしまわなければならないのに対して、取崩し交付タイプは、導入の時点ではとりあえず新株予約権をプールしておくだけで足り、事後的に配分数量を決めて順次取り崩していくことが出来るため、状況の変化に対応しやすいというメリットが存在します。

お役立ち記事

取崩し交付タイプと

サービスの仕組み

- 委託者となるオーナー経営者・株主などが当社に対して資金を拠出し、当社が新株予約権を取得します。

- 発行会社が貢献度を継続的に計測します。

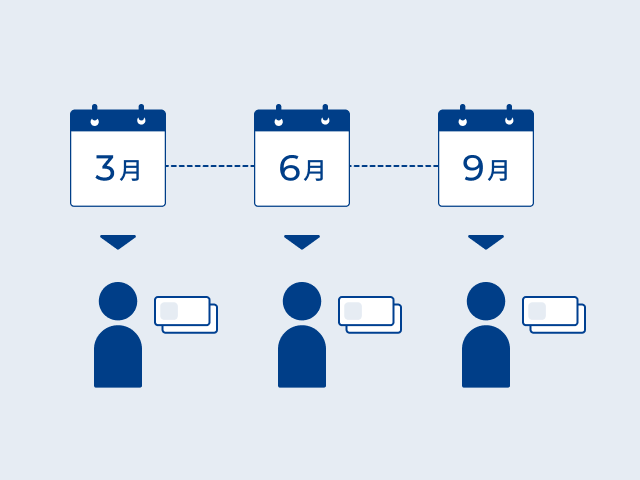

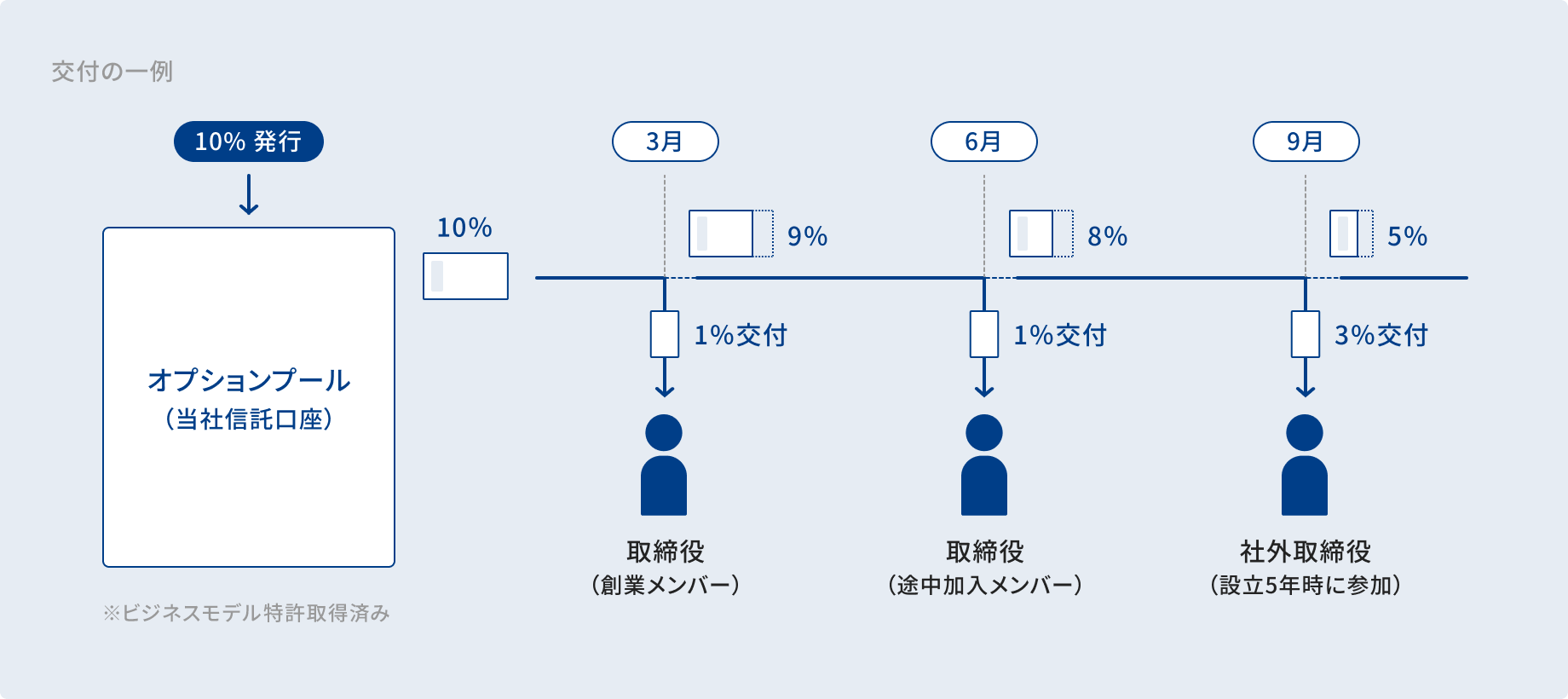

- 3月・6月・9月・12月の最終営業日(3ヶ月おき)に、発行会社が誰にどれだけ新株予約権を渡すかを指定し、当社はそれに従い新株予約権を引き渡します。

- 新株予約権の交付を受けた役職員等は、新株予約権を権利行使して株式を取得し、売却することでキャピタルゲインを得ることができます。

取崩し交付タイプの特徴

01民事信託や「一括交付タイプ」の欠点を解消した「取崩し交付タイプ」

一括交付タイプでは、新株予約権をどのタイミングでどれだけ配るか事前に設計しなければならない使いづらさがありました。これに対して取崩し交付タイプは、事後的に配分数量を決めて順次取り崩していくことが出来るため、状況の変化に対応しやすいメリットがあります。

023ヶ月おきに、新株予約権の

受益者指定が可能

当社独自のサービス「取崩し交付タイプ」では、3ヶ月おきに自由に、新株予約権の給付個数と受益者を決定しながら信託したプールを取り崩していくことができます。人材採用などの都度、新株予約権を新たに発行する手間やコストが削減できます。

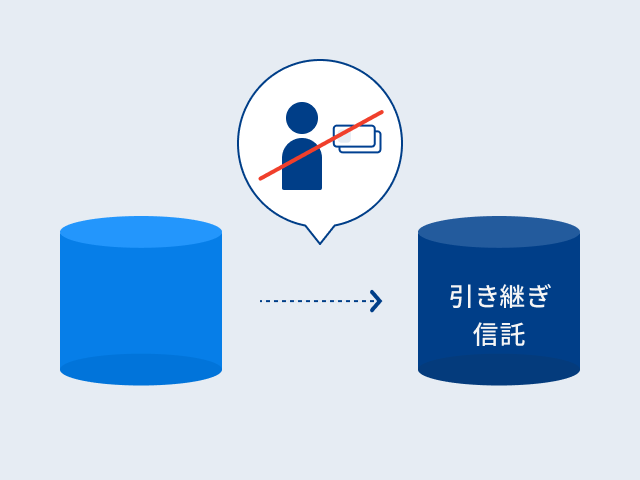

03受益者指定の指図をしない場合、自動的に引き継ぎ信託へ移行が可能

当社独自の「取崩し交付タイプ」では、3ヵ月おきに信託契約を行うことで、柔軟な受益者指定に対応しております。

3ヶ月おきのタイミングに受益者指定を行わない場合には、自動的に引き継ぎ信託への移行が可能になっております。

受益者の指定方法

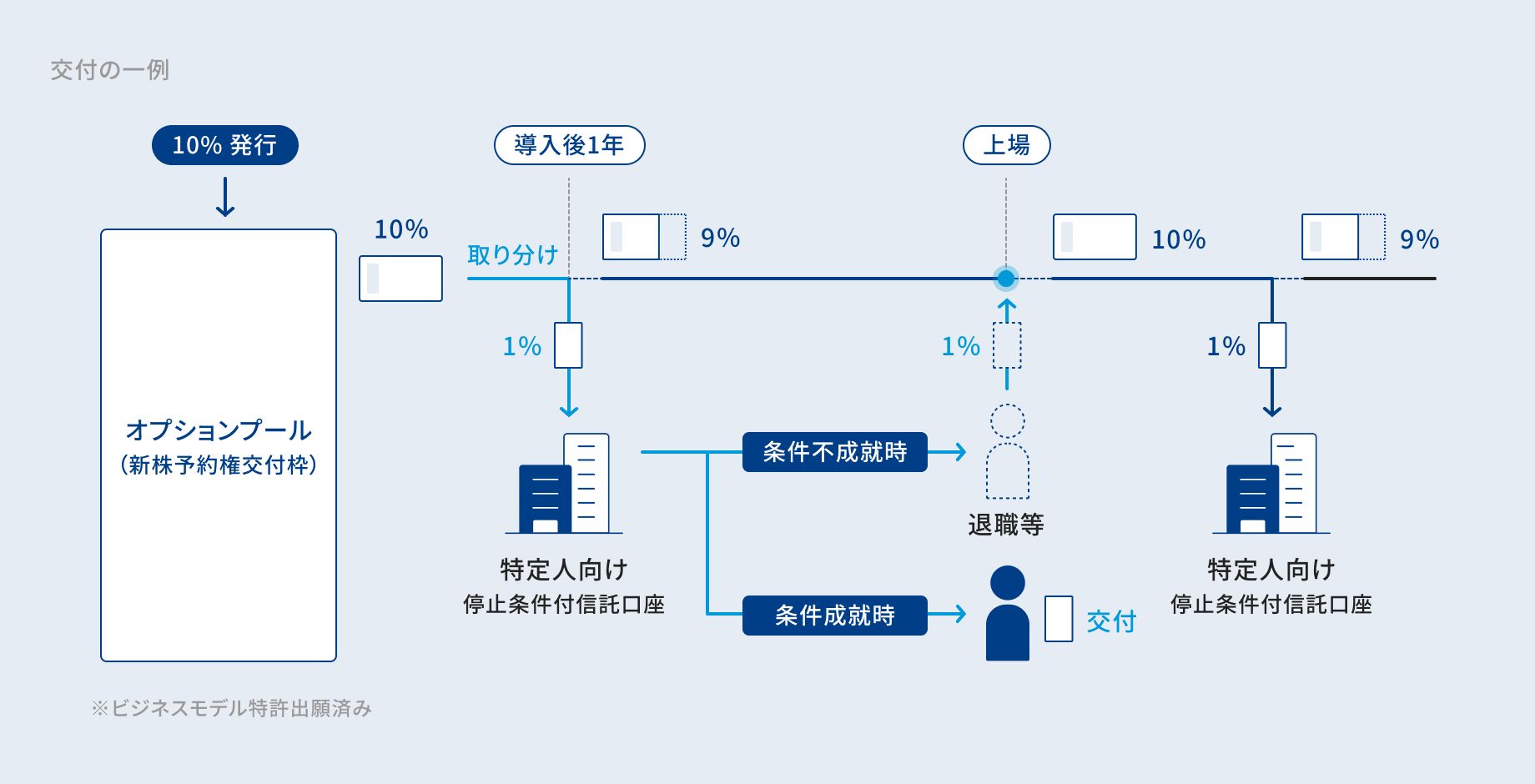

信託設定時に信託されたオプションプール(新株予約権の交付枠)から、定期的に必要な数量だけ信託財産を取り崩して受益者に交付します。

取崩し交付タイプ専用オプションベスティング・オプション®

オプションプールから、より範囲を限定した専用信託口座に新株予約権を取り分けておき、その専用信託口座ごとに設定された条件が成就したときには受益者に交付し、成就しなかったときにはオプションプールに戻すというオペレーションを繰り返し行うことができるのが「ベスティング・オプション®」です。

例えば、特定の役職員を受益者とした停止条件付の信託口座に新株予約権を取り分けておくことでべスティング条項に近い使い方をすることができ、さらに、退職の場合に別の役職員に対してその新株予約権を交付できるように設計するなど、通常の税制適格ストックオプションのべスティング条項では実現できないニーズを満たすことが可能です。

なお、ベスティング・オプション®に関しては、既にビジネスモデル特許の出願を完了しており、当社独自のサービスです。

費用について1円ストックオプション信託®の導入コスト(全体像)

1円ストックオプション信託®に関しては、導入に際して以下のコストが掛かります。

| 委託者(創業者など) | 発行会社 | |

|---|---|---|

| 新株予約権の払込金額と 法人課税信託に基づく法人税相当額 | ※1,2 | |

| 株式・新株予約権の価値算定費用 | 設立直後の株価=時価という前提で、原則として不要 | |

| 信託報酬等 | ※3 | ※3 |

| 雑費 | 振込手数料等 | 登記申請費用等※4 |

表は横スクロールできます

凍結タイプご契約時の負担コスト例

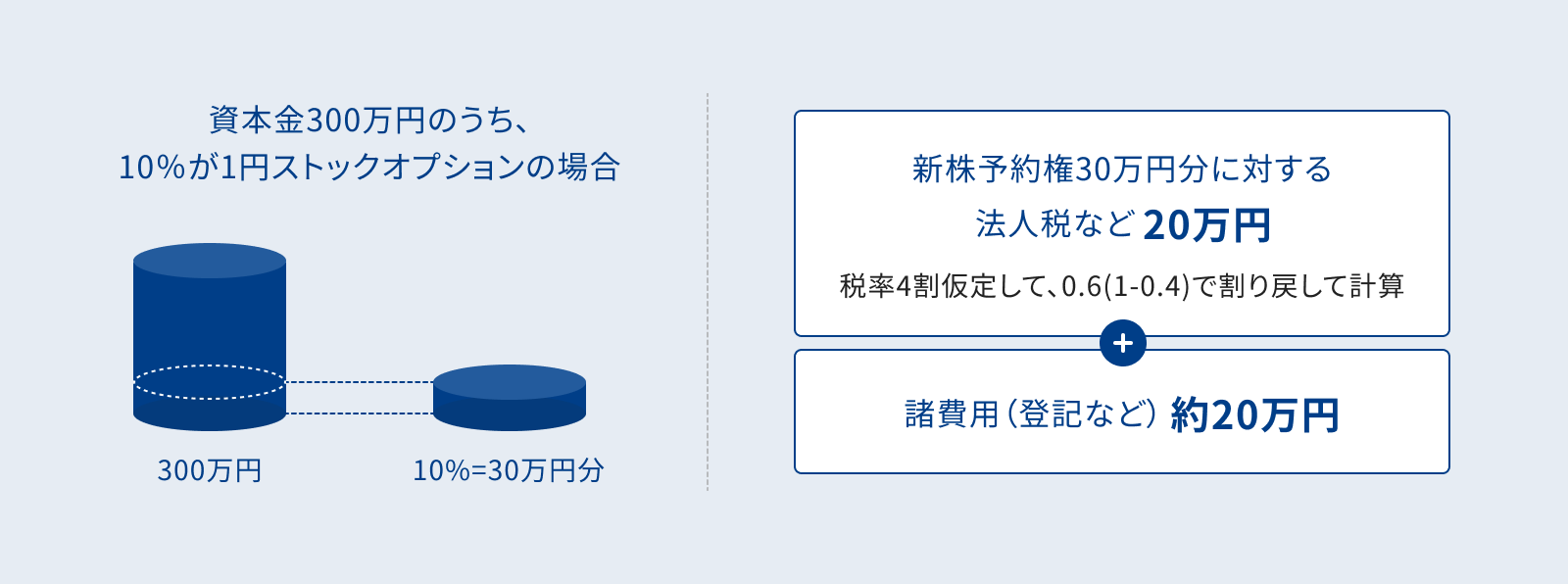

例として、300万円の元手で、10%のオプションプールが設定されている会社を作って事業を始めたい場合、設立時資本金を270万円、1円ストックオプションによる資金を30万円とすると、オプションプールの組成のために必要になる追加コストは、法人税等約20万円(税率4割と仮定して、30万円を0.6(=1-0.4)で割り戻して計算)に加えて、諸費用は約20万円のコストでオプションプールを組成することができることになります。

留意事項

凍結タイプ

- 委託者が拠出金を拠出しなければなりません。また、委託者とその親族が受益者となることができません。

- 導入後1年・2年・3年以内の弊社指定の日に、1円ストックオプション信託®(取崩し交付タイプ)に移管しない場合には、新株予約権は放棄されることになります。

- 株価=時価であることが前提になります。

1円ストックオプション信託®における1円ストックオプションは、「時価発行新株予約権(有償ストックオプション)」の一種になります。1円ストックオプションの公正価値は、新株予約権の発行価額が発行時の株価とイコールであることにより担保されます。その前提としては、発行時の株価が時価である必要があります。したがって、信託導入後にバリュエーションを高めたエクイティファイナンスや組織再編成行為などが予定されている場合、将来の事業計画に照らして不当に資本金が低減されている場合等には信託の引受けをお断りさせていただく場合があるほか、取崩し交付タイプへの移管時にこのような行為を行なっていたことが判明した場合にも、同様となります。 - 有償ストックオプションに比べて信託拠出金が高くなる傾向があるため、法人設立直後などしか使えません。 有償ストックオプションは権利行使条件を付して新株予約権の発行価額を発行時の株価の0.1%〜3%まで低減させるスキームです(権利行使価額は発行時の株価ベース)。ただし、新株予約権の公正価値の算定が必要になるとともに、算定コストがかかることになります。また、権利行使条件を満たさない場合には失効してしまう場合があります。これに対して、1円ストックオプションは、新株予約権の発行価額を発行時の株価と同額に設定するスキームです(逆に、権利行使価額は1円になります)。通常は、信託型ストックオプションの導入コストが高くなることになりますが、法人設立時に導入する場合は、算定コストや執行リスクを考慮すると、費用対効果に優位性が見込まれます。

- 凍結タイプのご利用期間中は、新株予約権をプールすることのみ可能です。

交付ガイドラインの策定やポイント運用などを実施することはできず、当社からこれらに関する支援を行うことができません。また、M&Aの場合なども含めて役職員に新株予約権を配布することもできません。組織体制が整う前に違法行為を行わないことなどを目的に課せられた一般的な制限であり、これらを行うことを希望される場合には、事前に取崩し交付タイプに契約を移管いただきます。 - 事業内容や株主構成に問題がある場合、不祥事などが発生した場合、上記制限に違反していた場合などには、取崩し交付タイプに移管できないまま、途中で受託をお断りすることになります。その場合には新株予約権は消滅することなりますので、ご注意ください。 継続的にモニタリングをさせていただく必要がございますので、ご了承ください。

- その他の留意事項については、上記の取崩し交付タイプのサービス概要、留意事項もご確認ください。

取崩し交付タイプ

- 委託者が拠出金を拠出しなければなりません。また、委託者とその親族が受益者となることができません。

- 上場企業が導入をされる場合など一定の場合には会計上費用計上が必要になる場合がございます。なお、会計の詳細については、専門家にお問い合わせください。

- 現行法・税制を基礎として設計されております。法改正等により想定した効果が得られない場合があります。

なお、税務の詳細については、専門家にお問い合わせください。

注記事項

1円ストックオプションと有償ストックオプションの違い

- 当社では1円ストックオプションのみならず、株式(普通株式・種類株式)の引受けもカバーしておりますが、適切でない者が株主となった場合には株式公開の障害になる場合があるなど、株式特有の論点が様々存在しているため、安定的に管理可能な1円ストックオプションによるオプションプールの組成をお勧めしております。

1円ストックオプション信託®の独自メリット

- 事業計画や資金状況に関する審査があります。なお、株価変動要因がある場合や設立後4か月目以降の場合には専門機関による株価算定が必要になります。

凍結タイプの特長

- 本報酬は、2023年11月契約開始分までの導入時・期間中の信託報酬になります。本プランは試験的に提供を開始するものであり、2023年12月以降契約開始分についてはご利用状況を鑑みて変更の可能性があります。取崩し交付タイプへの移管以降には、信託報酬(導入時報酬・期間中報酬)が別途必要となります。

- 取崩し交付タイプへの移管以降には、信託報酬(導入時報酬・期間中報酬)が別途必要となります。

- 設立3ヶ月以内の企業のみ最大3年間の凍結保存が可能であり、設立4ヵ月〜3年以内の企業は最大2年間となります。

サービスの仕組み(凍結タイプ)

- 設立3ヶ月以内の企業のみ最大3年間の凍結保存が可能であり、設立4ヵ月〜3年以内の企業は最大2年間となります。

凍結タイプと取崩し交付タイプの違い

- 本報酬は、2023年11月契約開始分までの導入時・期間中の信託報酬になります。本プランは試験的に提供を開始するものであり、2023年12月以降契約開始分についてはご利用状況を鑑みて変更の可能性があります。取崩し交付タイプへの移管以降には、信託報酬(導入時報酬・期間中報酬)が別途必要となります。

- 取崩し交付タイプへの移管以降には、信託報酬(導入時報酬・期間中報酬)が別途必要となります。

- 取崩し交付タイプへの移管をいただかない場合は、新株予約権を放棄して信託終了となります。なお、移管を行わない状態でポイント運用や受益者指定、新株予約権付与などの運用は一切行うことができません。

- 受益者指定時には基本的に費用がかかりませんが、受益者が非常に多い場合などについては、別途費用を請求させていただく場合がございます。

1円ストックオプション信託®の導入コスト(全体像)

- 株価と同額の拠出金や法人税などを拠出いただきます。なお、新株予約権の価値や発行数量等に応じて変動します。

- 受託者において新株予約権の権利行使までを希望される場合には、原則として、新株予約権の権利行使価額相当額と法人課税信託に基づく法人税相当額の拠出が必要となります。

- 取崩し交付タイプと凍結タイプで、信託報酬が異なります。

- 新株予約権の登記申請に要する費用に加えて、限定責任信託に関する登記申請費用等(約12万円)が掛かります。

ラインナップ

コタエル信託がご提供するサービスについてご紹介します。

類似商品の勧誘に

ご注意ください。

昨今、当社の提供する信託型ストックオプション「時価発行新株予約権信託®」に類似する商品の導入を勧める業者・専門家が増えております。信託型ストックオプションであるオプションプール信託®や時価発行新株予約権信託®、1円ストックオプション信託®のほか、有償ストックオプション信託®、譲渡予約権信託®、コール・オプション信託®は当社グループの登録商標であり許諾なく第三者が使用することはできません。

信託商品は、その設計により想定される結果が大きく異なる場合があります。類似の商品の提案を受けた場合や登録商標の商品を騙った勧誘を受けた場合には、法律上・税務上の課題がクリアされているかどうか、十分ご注意ください。