はじめての信託型ストックオプション

#信託型ストックオプション

#税制適格ストックオプション

#ストックオプション

#インセンティブ・プラン

信託型ストックオプションとは?

皆さんは「ストックオプション」と一言に言っても、無償・有償・信託型などの様々なタイプがあることをご存知でしょうか?

本ページでは信託型ストックオプションとはどういったサービスなのか、他のストックオプションに比べてどういった特徴があるのかをご紹介いたします。

このページの内容

- 信託型ストックオプションとは

- インセンティブ・プランにも2つのタイプがある

- 他のストックオプションとの違い

- ストックオプションの主な種類

- 信託型ストックオプションの特徴

- 交付対象者と交付する量を後決めできる

- 権利行使価額を固定した状態でSOの保管と交付ができる

- 信託型ストックオプションはどのような場面で効果的?

- 上場企業でも有効なインセンティブ・プランとしても導入できる

- 信託型ストックオプションのバリエーション

- 【スタートアップ・未上場企業(〜N-2)向け】税制適格・信託型ストックオプション

- 【上場準備中(N-2〜)・上場企業向け】株式交付型

- 課税関係・会計処理について

- 「はじめての信託型ストックオプション」資料を無料で進呈

信託型ストックオプションとは

信託型ストックオプションは、従業員などに直接交付する一般的な無償・有償ストックオプションとは異なり、「後から渡せるストックオプション」や「凍結型ストックオプション」などとも呼ばれています。

具体的には、会社が発行するストックオプションを信託の受託者(信託会社など)に割り当てて発行しておき、会社への貢献度などを別途測定した上で、その測定結果に応じて、ストックオプションを渡す対象者(役員・従業員や社外協力者など)と渡す量を後から決定することができる信託スキームとなります。

当社では、2014年に当社創業者の松田良成弁護士が開発したオーナー拠出型の信託型ストックオプション「時価発行新株予約権信託®」や発行会社の資金拠出のみで導入可能な「オプションプール信託®」などの信託型ストックオプションをはじめとした、様々なインセンティブ・プラン(人をやる気にさせる取組み)を提供しております。

インセンティブ・プランにも2つのタイプがある

インセンティブ・プランには、企業業績との紐付きが強いものと、個人功績との紐付きが強いものがあります。

例えば、税制適格ストックオプションは「直接発行タイプ(事前交付型)」と「信託タイプ(事後交付型)」の2つに分けられます。

一般的な税制適格ストックオプションである「直接発行タイプ」は付与されるまでの頑張りに応じてストックオプションの個数が決まることから個人功績との紐付きが強い反面、一度付与されてしまうと個人の頑張りに関係なく企業価値の上昇だけが利益に繋がることになるため、企業業績との紐付きが強くなる一方で個人功績との紐付きが弱くなる(既得権益化する)ことが欠点として挙げられています。

これに対して「信託タイプ」は、企業価値の上昇が利益に繋がるため企業業績との紐付きが強い上、当社が管理する発行済みの新株予約権をより多くもらうことが頑張るモチベーションになるという点で、個人功績との紐付きも強い状態で維持できることが長所になります。

非上場会社が利用しやすい事後交付型のインセンティブ・プランが存在していなかったところに、(日本版ESOPと類似する点のある)新株予約権と信託を活用したスキームを持ち込んだのが、信託型ストックオプションの始まりなのです。

その他のインセンティブ・プランも含めると、このように整理されます。

インセンティブの種類 | 企業業績との紐づき | 個人業績との紐づき |

|---|---|---|

業績連動型賞与 | ○ | × |

役員退職慰労金 | × | × |

税制適格ストックオプション | ○ | × |

信託型ストックオプション | ○ | ○ |

譲渡制限付株式(RS/RSU) | × | × |

株式給付信託(日本版ESOP) | ○ | ○ |

他のストックオプションとの違い

ストックオプションの主な種類

一般的にストックオプションは、以下の4種類に整理することができます。

タイプ | ストックオプションの種類 | 概要 |

|---|---|---|

直接発行型タイプ (事前交付型) | 無償ストックオプション | 会社から無償で発行されるストックオプション。 税制適格要件を満たしたストックオプションは、税制適格ストックオプションと呼ばれる。 |

有償ストックオプション | 会社が発行する新株予約権を、従業員などがお金を出して購入できるタイプのストックオプション。 | |

株式報酬型(1円) ストックオプション | 権利行使価額(将来、株式を購入する場合の金額)が1円に設定されたストックオプション。 | |

信託タイプ (事後交付型) | 信託型ストックオプション | 会社が発行したストックオプションを信託に預けておき、後から評価や貢献度などのルールに則って公平に分配されるストックオプション。 税制適格要件を満たすことで、税制適格ストックオプション(税制適格)として利用することができる。 |

信託型ストックオプションの特徴

信託型ストックオプションには、他のストックオプションとは異なる特徴がいくつもあります。

主な特徴である2点を以下にてご紹介します。

交付対象者と交付する量を後決めできる

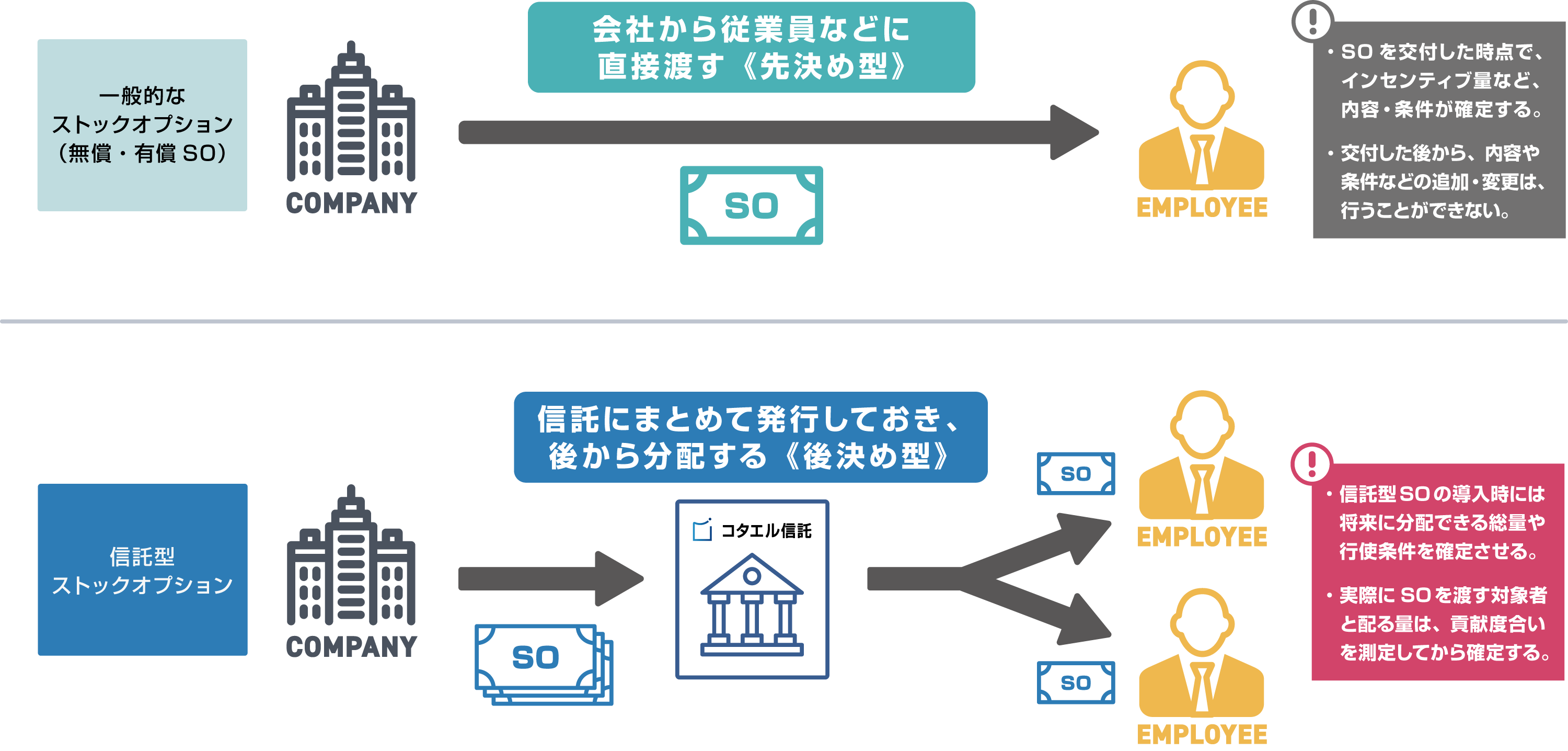

信託型ストックオプションが他のストックオプション制度と異なるのは、「ストックオプションを渡す対象者」と「その対象者にどれだけの量を渡すか」を後から決めることができるという点です。

一般的なストックオプション(無償・有償を問わず)は、ストックオプションの発行とともに対象者へ交付を決定する《先決め》の形を取ります。そのため、交付時までの実績や期待値によって交付する数量を決定します。

信託型ストックオプションでは、導入時にはストックオプションの発行を行いますが、直接役員や従業員へ交付するのではなく、ストックオプションをいったん信託に預けます。その後、従業員の定期評価や活躍度合い、役職などを一定のルールで測定した測定結果をもとに、ストックオプションの交付対象者とそれぞれに交付するストックオプションの数を決定することができます。この交付対象者と各人への交付数量を後から決定できる《後決め》ができるのが、信託型ストックオプションの特徴です。

通常のストックオプションでは、交付後にその対象者が活躍してもしなくても、権利行使可能になった場合にはストックオプションの個数の変更ができず、権利行使もできてしまうため、付与後の活躍度合いを勘案することができませんが、信託型ストックオプションは「会社にどれくらい貢献したかどうか」を確認してから平等に分配するため、期待値・実績と交付数にギャップが生まれにくいサービスです。

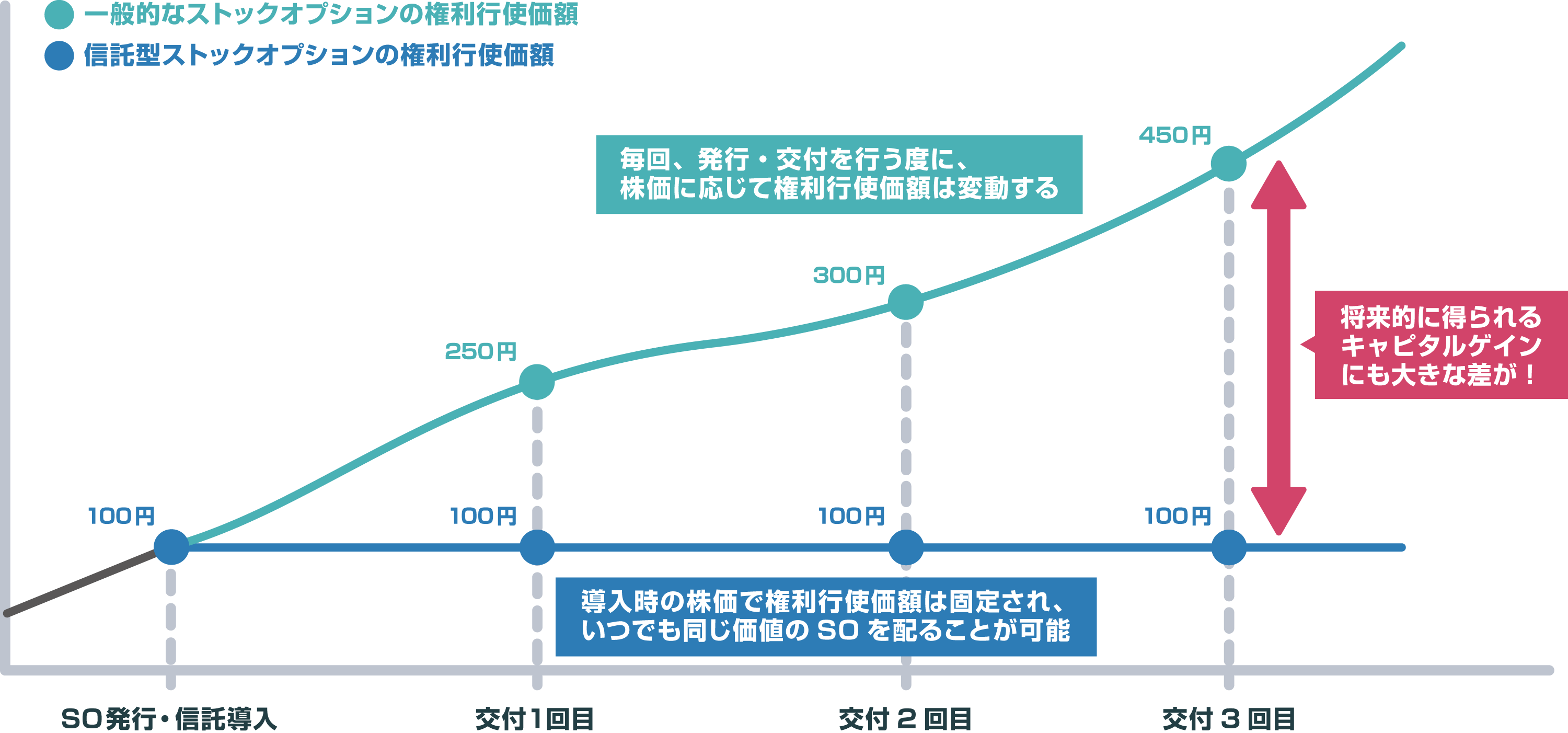

権利行使価額を固定した状態でSOの保管と交付ができる

信託型ストックオプションのもう一つの特徴として「権利行使価額を固定できる」という特徴があります。

ストックオプションは一般的に、ストックオプション発行時に算定した会計上の株価や、税制適格ストックオプションにおいては日本版409A(セーフハーバールール)を適用した結果をもとに、権利行使価額(将来、株式を購入できる価格)を設定します。

この権利行使価額の設定は、ストックオプション発行時の株価に応じて発行する度に変動します。

そのため、一般的なストックオプションは、ストックオプションの発行と従業員などへの交付の流れが1つのセットとなっているため、ストックオプションを発行・付与する度に権利行使価額が変動する可能性があります。

その点、信託型ストックオプションはストックオプション発行時点の株価をベースに権利行使価額を設定したものを事前にまとめて作って信託に保管しておくことで、権利行使価額が固定されたストックオプションであるように見えているのです。

つまり、ストックオプションの「発行」と「交付」の通常一体となっているプロセスを分けておくことで、ストックオプション制度の運用に柔軟性を持たせること実現させているのです。

信託型ストックオプションはどのような場面で効果的?

これらの特徴から、信託型ストックオプションは以下のような場合でご活用いただけます。

特に信託型ストックオプションはこれまで、スタートアップ・ベンチャー企業における効果的なインセンティブ・プランとして導入が進んできました。

【従業員のリテンション】

- 役員・従業員の努力や貢献に、賞与などの金銭報酬以外の手段で報いたい場合

- これまでの貢献度や期待値ではなく、これからの活躍・貢献度に応じてストックオプションを公平に分配したい場合

【高スキル人材の採用】

- 他社のストックオプションよりも価値のあるストックオプション制度を提示したい場合

- 入社時の評価だけでなく、入社後の頑張りに応じて出来高払いのインセンティブも追加したい場

上場企業でも有効なインセンティブ・プランとしても導入できる

信託型ストックオプションは、上場企業においても有効なインセンティブ・プランです。

例えば、信託型ストックオプションは、給与所得課税か否かによらず、役職員に付与された時点では課税されず、権利行使時や株式売却時に課税されます。そのため、事後交付の時点で急いで権利行使し、マーケットで売却する必要がありません。

また、上場前と上場後で活用することができるインセンティブ・プランが異なることにも注意が必要です。

インセンティブの種類 | 上場前 | 上場後 |

|---|---|---|

業績連動型賞与 | ○ | ○ |

役員退職慰労金 | ○ | ○ |

税制適格ストックオプション | ○ | × |

信託型ストックオプション | ○ | ○ |

譲渡制限付株式 (RS/RSU) | × | ○ |

株式給付信託 (日本版ESOP) | × | ○ |

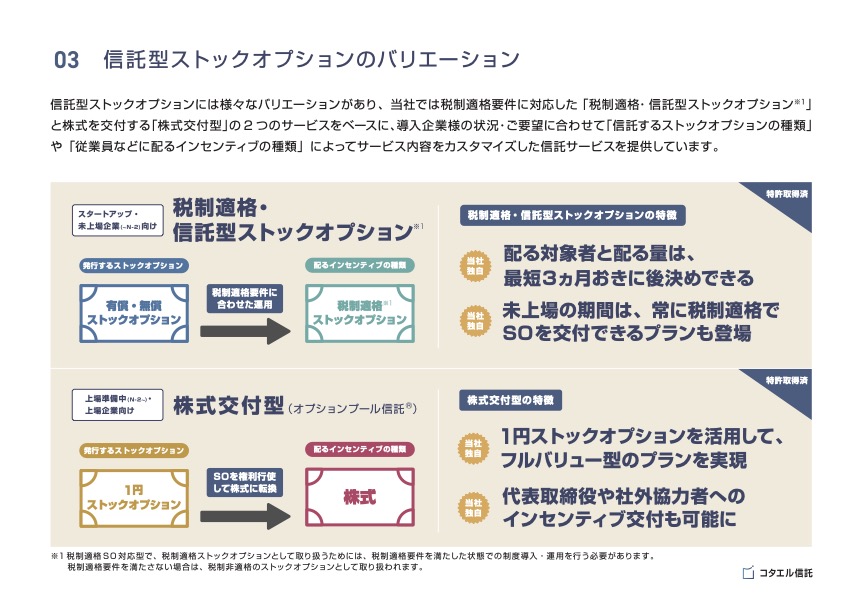

信託型ストックオプションのバリエーション

当社では信託型ストックオプションに多様なバリエーションをご用意しており、信託に預けておくストックオプションの種類や、インセンティブの交付する際に新株予約権を配るか株式に交換した後で配るかなどを柔軟にお選びいただき、導入をすることができます。

2024年3月現在、当社では大きく分けて2つのサービスを軸にご提供を行っております。

【スタートアップ・未上場企業(〜N-2)向け】税制適格・信託型ストックオプション

税制適格要件を満たした新株予約権を従業員に交付するタイプ

【上場準備中(N-2〜)・上場企業向け】株式交付型

ストックオプションを信託に預け、役職員へのインセンティブ交付時には株式に転換して交付するタイプ

当社では導入企業様のご要望やご意向、企業の株価状況などをヒアリングした上で、必要に応じてサービスのカスタマイズも行い、最適なストックオプション制度の導入をご提案しております。

課税関係・会計処理について

ストックオプション制度に関しては、2023年5月・7月に国税庁ホームページ上に、課税関係に関するQ&Aが公表されました。

当社では課税当局から公表されている内容に加え、課税当局からの回答をもとに、課税関係について導入ご提案時にご案内を行っております。

課税関係に関する疑問点と同時に、制度導入・運用時の会計処理に関してもご説明をさせていただいておりますので、まずはお気軽に当社までお問い合わせください。

「はじめての信託型ストックオプション」資料を無料で進呈

当社では、「ストックオプションについては知っているけれど、信託型ストックオプションについては詳しくわからない」といった声にお答えして、デジタル冊子「はじめて信託型ストックオプション」を無料で進呈中です。

まずは基本的な仕組みとサービスをご理解いただくのに最適な一冊となっております。

資料をご覧いただいたうえでのご質問やご相談にもお受けしておりますので、まずは本ホームページメニューにある「資料請求」から、資料をダウンロードください。

※本ページは、概括的な信託型ストックオプションの説明を行うに留まり、これを閲覧された方の個別事情を踏まえたものではありません。よって、信託型ストックオプション等の導入検討に際しましてはご自身の判断にてなされますよう、また、必ず弁護士、税理士、公認会計士等の専門家ならびに監査法人、主幹事証券会社等にご相談のうえ、ご検討くださいますようお願い申し上げます。

※本ページの作成日(2024年2月29日)現在の各種法令、政省令等を基礎として本資料を作成しておりますが、個々の法令等の解釈は必ずしも常に一様という訳ではありません。また、各種法令等は将来改正される可能性があります。

※本ページに記載された各ソリューションに対する会計・税務・法務等のリスク・プロファイルは必ずしも同一ではなく、当社として、これらの取扱いを必ずしも推奨するものではありません。

類似商品の勧誘に

ご注意ください。

昨今、当社の提供する信託型ストックオプション「時価発行新株予約権信託®」に類似する商品の導入を勧める業者・専門家が増えております。信託型ストックオプションであるオプションプール信託®や時価発行新株予約権信託®、1円ストックオプション信託®のほか、有償ストックオプション信託®、譲渡予約権信託®、コール・オプション信託®は当社グループの登録商標であり許諾なく第三者が使用することはできません。

信託商品は、その設計により想定される結果が大きく異なる場合があります。類似の商品の提案を受けた場合や登録商標の商品を騙った勧誘を受けた場合には、法律上・税務上の課題がクリアされているかどうか、十分ご注意ください。